O “ciclo de vida financeira” é uma representação de como é o processo de formação de patrimônio de uma pessoa “típica”, e é uma das ferramentas básicas do mundo das finanças pessoais.

Boa parte dos conteúdos mais “robustos” de finanças pessoais apresenta o ciclo de vida financeira em formato de gráfico. E este assunto é, inclusive, tema de provas de certificação de profissionais de finanças, como os planejadores financeiros que buscam a certificação CFP (Certified Financial Planner).

As origens da hipótese do ciclo de vida

A hipótese do ciclo de vida financeira foi formulada por Franco Modigliani, um economista americano (de origem italiana), que foi ganhador do Prêmio Nobel de Economia em 1985 (por outro assunto, não relacionado à hipótese do ciclo de vida financeira).

A hipótese do ciclo de vida não foi, originalmente, formulada para explicar formação de patrimônio, e sim para tentar explicar padrões de consumo das pessoas, conforme as diferentes “fases” da vida e, também, como efeito secundário, tentar correlacionar o perfil demográfico médio de uma população com o nível de poupança nacional.

Postulado da hipótese do ciclo de vida

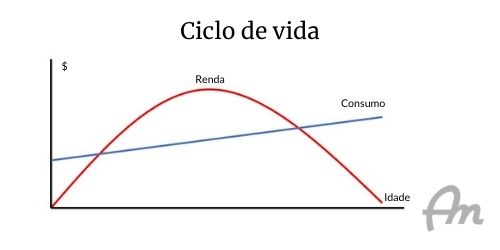

A hipótese parte do princípio de que as pessoas têm um padrão de consumo que vai se elevando ao longo do tempo, porém de forma “suave” e linear, sem grandes saltos.

Supostamente, esse padrão de consumo (bem como sua elevação progressiva) é uma coisa planejada, onde a pessoa já conta com sua renda futura.

Já a renda não evolui de forma linear, e sim formando uma curva parabólica que cruza com a curva de consumo em dois pontos: na juventude e em idade mais avançada.

Esse “desenho” da curva de renda é bastante óbvio e intuitivo, pois a maioria das pessoas ganha pouco quando começa a trabalhar, evolui profissionalmente (o que implica em aumentos de renda) e, quando a pessoa vai chegando perto da aposentadoria, essa renda “aponta para baixo”.

Por esse modelo, a fase inicial da vida (quando a curva do consumo está acima da curva da renda) seria uma fase de maior endividamento – a pessoa se endividaria para poder manter o padrão de vida.

Quando a pessoa começa a evoluir profissionalmente, a renda cruza a curva do consumo e fica acima dela. Nesta fase, a pessoa (em tese) passaria a poupar dinheiro, formando um patrimônio para o futuro.

Na última etapa, que é quando a linha da renda cruza a linha de consumo para baixo, a pessoa pararia de trabalhar (ou teria uma renda profissional residual) e financiaria seu consumo com o patrimônio acumulado.

É um modelo interessante e engenhoso, mas, como você já deve ter notado, ele não reflete muito a realidade da vida…

A aplicação do ciclo de vida no planejamento financeiro

A aplicação prática do modelo de ciclo de vida para explicar o consumo e a poupança nacional acabou “não dando muito certo”, mas ele acabou encontrando uma grande aplicabilidade no mundo do planejamento financeiro, especialmente na formulação de estratégias de formação de patrimônio.

Neste caso, usa-se uma versão adaptada do gráfico do ciclo de vida, que fica só com a curva da renda (que passa a representar, também, o patrimônio) e se descarta a curva do consumo.

Então, esse “novo” ciclo de vida, usado para explicar a formação do patrimônio, passa a ser como este da imagem abaixo que, inclusive, era parte do material dos programas de educação financeira da B3 Educação (antigo Instituto Educacional BM&FBOVESPA).

versão ampliada, em outra aba

Observe, então, que esse gráfico tem uma única linha, que representa o patrimônio de uma pessoa “típica”. E observe também que esse gráfico (que era usado nos materiais da bolsa) já “categoriza” as fases da vida (juventude, meia-idade e aposentadoria) e sugere ações que são tomadas em determinados pontos.

Sabemos que nem todas as pessoas seguem esse padrão, mas uma boa parcela da população segue por um caminho similar a esse, onde as oportunidades de formar patrimônio são baixas no começo da vida profissional (por conta da baixa renda).

A etapa seguinte, que é quando a pessoa tem por volta de 30 anos, costuma ser aquela fase de maior aceleração profissional. É nessa etapa da vida que costumam vir as maiores promoções e oportunidades profissionais. E muitas pessoas, nessa fase, ainda não têm grandes responsabilidades familiares, o que ajuda na construção do patrimônio.

Na etapa seguinte, ao redor dos 40 anos, a tendência é que a pessoa comece a ficar um pouco mais conservadora em seus investimentos e as oportunidades de crescimento profissional vão ficando mais escassas. Com isso, a curva de crescimento patrimonial começa a desacelerar.

A partir dos 50 anos, as pessoas vão ficando ainda mais conservadoras, as oportunidades de crescimento profissional ficam ainda mais raras e alguns já se aposentam, o que começa a puxar a inclinação da curva para baixo.

A partir dos 65 anos, presume-se que as pessoas vão se aposentar e, neste caso, a curva vai para baixo de forma “decisiva”. Aqui, já não se fala mais em acumular patrimônio, e sim em “desacumular”.

Então, veja como um modelo econômico que foi concebido, originalmente, para explicar uma coisa (e aparentemente não teve tanto sucesso nesse propósito), acabou servindo para explicar outra coisa…

As críticas à hipótese do ciclo de vida financeira

A hipótese do ciclo de vida financeira, em sua versão original (voltada para o estudo econômico, e não de planejamento financeiro) sofreu várias críticas e contestações.

A principal crítica é que o modelo assume que as pessoas são racionais e que planejam, no longo prazo, a evolução de seu padrão de vida. Esse tipo de modelo baseado em Homo economicus já foi virado do avesso pela Economia Comportamental, que mostra que as pessoas são tudo nessa vida, menos racionais.

Outra grande crítica é a presunção de que, na aposentadoria, as pessoas vão consumir seus recursos e depletá-los. E o que vemos, frequentemente, são pessoas em idade avançada procurando manter seus recursos, de forma a deixá-los para filhos e outros herdeiros.

Outra crítica é que o modelo presume que as pessoas terão acesso a crédito abundante nas fases iniciais da vida profissional. Isso é algo bastante improvável, especialmente para pessoas de baixa renda.

Outras críticas

Vendo agora pelo lado da aplicação do modelo no planejamento financeiro, a maior crítica é o “engessamento” e a presunção de que as pessoas terão aquela vida linear e previsível.

Esse modelo ainda é realidade para grande parte das pessoas. Porém, a economia está ficando cada vez mais dinâmica e imprevisível, e esse modelo “papai e mamãe” vai, cada vez menos, se tornando uma forma imprecisa de representar a realidade.

Cada vez mais o ciclo de vida das pessoas no “mundo real” vai ser uma coisa não linear, instável e cheia de altos e baixos.

Inclusive, uma das minhas grandes preocupações (isso é sério!) quando eu apresentava esse modelo, nos cursos da bolsa, era com a possibilidade de causar um abalo na autoestima de pessoas um pouco mais velhas (acima de 40 anos) que ainda não tinham formado patrimônio algum. E, sem querer bancar o otimista ingênuo, eu já vi pessoas que estavam no buraco com mais de 40 anos e que conseguiram se recuperar em grande estilo.

Esse modelo meio monolítico pode acabar, em algumas situações, induzindo a uma mentalidade limitante, em que a pessoa pensa “se aos 40 anos eu ainda não tenho patrimônio, não é agora que eu vou conseguir” (e isso é errado).

Conclusão

O modelo do ciclo de vida é um modelo com muitas limitações. Eu, particularmente, não gosto muito dele por apresentar algo que, aos olhos de alguns, pode representar um estilo de vida “idealizado” e pouco dinâmico.

Porém, ele ainda se aplica a uma boa parte da população e pode ser útil no planejamento financeiro. Um planejador financeiro profissional pode usar esse modelo para orientação de seus clientes, mas é importante que ele tenha sensibilidade para não desqualificá-los (ainda que de forma involuntária e inconsciente) ou, então, tentar “encaixá-los à força” no modelo quando eles optaram por um estilo de vida mais alternativo.

E, como é o caso de quase todos os modelos econômicos, o ciclo de vida é imperfeito. Porém, em algumas circunstâncias, é melhor ter um modelo limitado do que não ter modelo nenhum.

Comentários

Oi André!

Muito legal as críticas ao modelo que você trouxe. De fato, com as mudanças que estamos vendo na previdência pública, nos modelos de trabalho, no comportamento dos jovens, na forma como nos capacitamos e aprendemos, o avanço das tecnologias e no campo da saúde – todos esses fenômenos vão tornando esse ciclo muito mais bagunçado. Gosto das reflexões que você faz sobre a questão da aposentadoria, porque também acredito que a ideia de parar de trabalhar já está deixando de fazer sentido para muitas pessoas, e acho que vai ser meio “default” para essa geração mais nova.

Sobre esse período da aposentadoria, tenho uma dúvida sobre a questão da gestão de ativos – você poderia compartilhar alguma referência, ou proposta sua, para como deveria ser a estratégia de gestão dos investimentos DEPOIS que a pessoa aposenta? Muito se fala sobre como devemos “chegar lá”, mas dai quando a pessoa aposenta parece que tudo tem que ficar em investimentos “conservadores” e gerando renda. Mas estamos aqui discutindo justamente que as pessoas vão viver mais, e acho que não podemos tratar esse período como uma coisa só, como se também nele não houvesse curto, médio e longo prazo. Dentro da aposentadoria há momentos diferentes, necessidades diferentes, mas me parece que isso ainda é pouco discutido em termos de gestão de ativos. O que você acha?